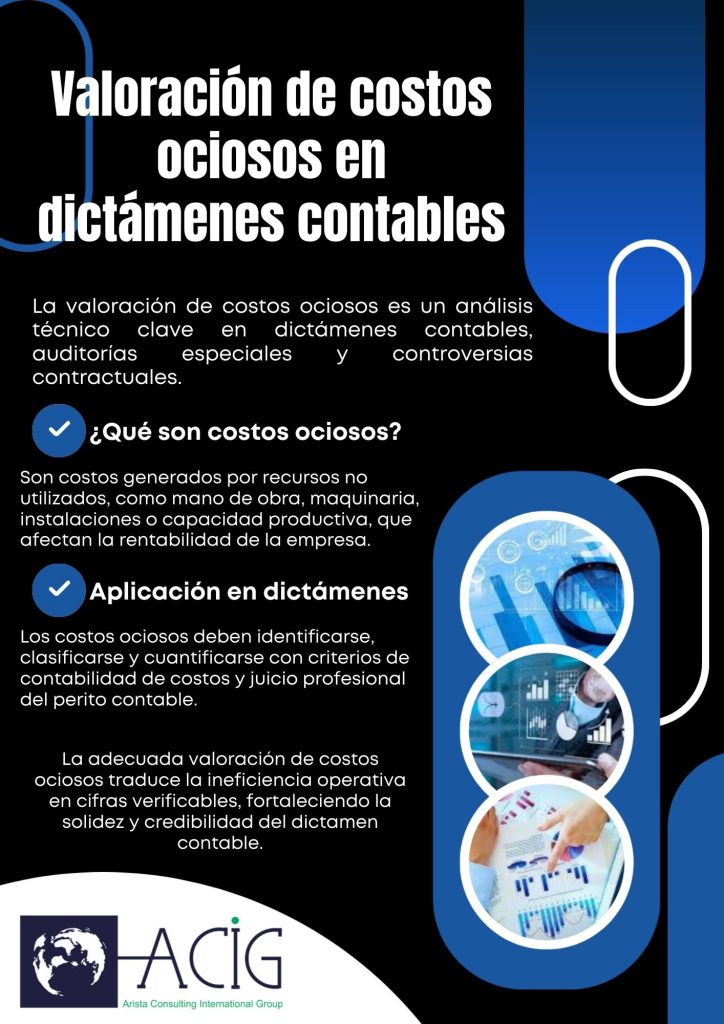

La valoración de costos ociosos para dictámenes contables es un aspecto técnico de gran relevancia en procesos periciales, auditorías especiales y controversias contractuales. Los costos ociosos reflejan recursos no utilizados que generan impacto económico y que, correctamente identificados y cuantificados, pueden influir de manera determinante en decisiones judiciales, arbitrales y empresariales.

¿Qué son los costos ociosos?

Los costos ociosos son aquellos costos incurridos por la empresa como consecuencia de la subutilización de recursos productivos, tales como mano de obra, maquinaria, instalaciones o capacidad operativa.

Estos costos no aportan valor directo al proceso productivo, pero sí afectan la rentabilidad y eficiencia de la organización.

Ejemplos comunes de costos ociosos

- Salarios pagados por tiempo no trabajado

- Maquinaria detenida o infrautilizada

- Capacidad instalada no aprovechada

- Gastos fijos durante periodos de inactividad

Importancia de la valoración de costos ociosos en dictámenes contables

En el ámbito pericial, la valoración de costos ociosos permite:

- Cuantificar pérdidas económicas derivadas de la inactividad

- Determinar responsabilidades contractuales

- Sustentar reclamaciones por daños y perjuicios

- Aportar evidencia técnica objetiva en litigios

Un dictamen contable que incluye una correcta valoración de costos ociosos ofrece mayor solidez técnica y credibilidad probatoria.

Marco contable y criterio profesional

La valoración de costos ociosos se apoya en principios de contabilidad de costos, normas profesionales y criterio técnico del perito contable.

Generalmente, los costos ociosos no deben formar parte del costo de producción, sino reconocerse como gastos del periodo, salvo disposiciones específicas o análisis contractuales particulares.

Metodología para la valoración de costos ociosos

1. Identificación de la capacidad ociosa

El perito debe determinar el nivel normal de actividad y compararlo con la actividad real para identificar la porción no utilizada.

2. Clasificación de los costos

Se analizan los costos fijos y variables asociados a la capacidad ociosa, priorizando aquellos directamente relacionados con la inactividad.

3. Cuantificación económica

Se calcula el impacto monetario de los recursos no utilizados, aplicando métodos de contabilidad de costos y análisis técnico.

4. Análisis de causas

Se evalúan las razones de la ociosidad: fallas operativas, incumplimientos contractuales, causas externas o decisiones gerenciales.

5. Presentación en el dictamen contable

Los resultados se integran en un informe pericial claro, documentado y sustentado, con conclusiones precisas.

Impacto de los costos ociosos en decisiones legales y empresariales

La adecuada valoración de costos ociosos influye en:

- Resolución de controversias contractuales

- Determinación de indemnizaciones

- Evaluación de eficiencia operativa

- Mejora de procesos productivos

Tanto en el ámbito legal como en el empresarial, estos costos representan información clave para la toma de decisiones.

Conclusión

La valoración de costos ociosos para dictámenescontables es un proceso técnico esencial que permite traducir la ineficiencia operativa en cifras objetivas y comprobables. Su correcta aplicación fortalece la calidad del dictamen contable y contribuye a resoluciones más justas y fundamentadas.

Comprender y aplicar adecuadamente este análisis resulta indispensable para peritos contables, auditores, abogados y organizaciones involucradas en procesos de evaluación económica.