Introducción

La inversión en proyectos de Infraestructura son decisiones estratégicas mediante las cuales una organización, entidad pública, empresa privada o inversionista destina recursos económicos, técnicos y humanos para desarrollar una iniciativa que busca generar valor. Por ejemplo, en el sector de infraestructura, estos proyectos pueden estar relacionados con: vías, edificaciones, redes de servicios públicos, plantas industriales, obras hidráulicas, equipamientos urbanos, proyectos inmobiliarios, desarrollos logísticos, sistemas de transporte, energía, saneamiento básico o infraestructura social.

Sin embargo, un proyecto de inversión no debe entenderse únicamente como una idea atractiva o una obra por ejecutar. Es decir, un proyecto de inversión desde el punto de vista técnico y financiero, debe demostrar viabilidad, sostenibilidad, conveniencia económica, coherencia técnica, control de riesgos y capacidad real de ejecución.

En ingeniería civil, la evaluación de proyectos de inversión exige analizar variables tales como: alcance, costos, cronograma, demanda, localización, diseños, licencias, permisos, flujo de caja, fuentes de financiación, riesgos constructivos, operación, mantenimiento y retorno esperado. Un error en cualquiera de estas variables puede convertir una inversión prometedora en un proyecto inviable, deficitario o técnicamente problemático.

Por esta razón, la adecuada estructuración de proyectos de inversión es una herramienta fundamental para tomar decisiones informadas antes de comprometer recursos.

1. ¿Qué son los proyectos de inversión?

El sector privado, un proyecto de inversión normalmente busca rentabilidad, generación de ingresos, valorización de activos, expansión de capacidad productiva, reducción de costos o mejora competitiva.

Mientras tanto, el sector público, los proyectos de inversión suelen buscar beneficios sociales, cobertura de servicios, conectividad, seguridad, desarrollo territorial, mejoramiento de calidad de vida o reducción de brechas de infraestructura.

En ambos casos, el proyecto debe ser evaluado antes de su ejecución. Es importante tener presente que no basta con que la obra sea necesaria; también debe ser viable, financiable, ejecutable y sostenible.

2. Diferencia entre idea, proyecto e inversión

En infraestructura, es común confundir una necesidad con un proyecto de inversión. Una comunidad puede necesitar una vía, una empresa puede requerir una bodega, una ciudad puede necesitar una planta de tratamiento, pero esa necesidad todavía no constituye un proyecto de inversión técnicamente estructurado.

Una idea es una intención preliminar. Por ejemplo: “se requiere construir una nueva vía de acceso”.

Un proyecto es una formulación más desarrollada que define objetivos, actividades, beneficiarios, ubicación, alcance y posibles soluciones.

Mientras que la inversión de un proyecto es una iniciativa estructurada que incluye análisis técnico, financiero, económico, ambiental, jurídico, predial, social y de riesgos, con el fin de determinar si conviene o no comprometer recursos para su ejecución.

La diferencia es fundamental. Muchos proyectos fracasan porque pasan directamente de la idea a la ejecución sin una etapa rigurosa de estructuración.

3. Ciclo de vida de los proyectos de inversión

Todo proyecto de inversión debe analizarse a lo largo de un ciclo de vida. En infraestructura, este ciclo permite ordenar la toma de decisiones y reducir la incertidumbre.

3.1. Identificación de la necesidad

La primera etapa consiste en identificar el problema, necesidad u oportunidad que justifica el proyecto.

En esta fase se debe responder:

- ¿Qué problema se busca resolver?

- ¿A quién afecta?

- ¿Cuál es la magnitud del problema?

- ¿Qué ocurre si no se ejecuta el proyecto?

- ¿Cuáles son los beneficios que se esperan?

- ¿Qué alternativas existen?

En proyectos de infraestructura, una mala identificación de la necesidad puede conducir a soluciones sobredimensionadas, insuficientes o desconectadas del problema real.

Por ejemplo, si una vía presenta congestión, la solución no siempre será construir una doble calzada. Puede requerirse gestión de tráfico, mejoramiento de intersecciones, transporte público, mantenimiento, señalización o intervención de puntos críticos. La inversión correcta depende del diagnóstico.

3.2. Perfil del proyecto

El perfil es una evaluación preliminar. En esta etapa se analiza si la idea tiene sentido desde una perspectiva general.

Este debe incluir:

- Descripción del problema.

- Objetivo del proyecto.

- Alternativas de solución.

- Ubicación preliminar.

- Estimación inicial de costos.

- Beneficios esperados.

- Restricciones principales.

- Riesgos identificados.

- Conclusión preliminar sobre conveniencia.

La precisión absoluta no se busca en el perfil, sino determinar si vale la pena avanzar a estudios más detallados. En esta fase, las cifras pueden tener un margen alto de incertidumbre, pero deben estar técnicamente justificadas.

3.3. Prefactibilidad

En proyectos de inversión en infraestructura la prefactibilidad permite comparar alternativas y seleccionar la opción más conveniente. Por ende, esta etapa es crítica porque permite evitar decisiones anticipadas sin suficiente información.

Durante la prefactibilidad se evalúan aspectos como:

- Alternativas de localización.

- Estimación de demanda.

- Alternativas técnicas.

- Costos preliminares de inversión.

- Restricciones ambientales.

- Costos de operación y mantenimiento.

- Disponibilidad predial.

- Riesgos constructivos.

- Fuentes de financiación.

- Análisis preliminar de rentabilidad.

La prefactibilidad debe responder una pregunta central: ¿cuál alternativa ofrece la mejor relación entre costo, beneficio, riesgo y viabilidad de ejecución?

3.4. Factibilidad

Consiste en una etapa de análisis más profundo. En esta fase se desarrolla la alternativa seleccionada y se determina si el proyecto puede ejecutarse con una base técnica y financiera suficientemente sólida.

Una factibilidad debe incluir:

- Estudios técnicos especializados.

- Diseños a nivel suficiente para estimar costos con mayor precisión.

- Presupuesto detallado.

- Cronograma base.

- Modelo financiero.

- Análisis de riesgos.

- Evaluación ambiental.

- Análisis predial.

- Estudio de permisos y licencias.

- Estrategia de contratación.

- Fuentes de financiación.

- Indicadores de rentabilidad o conveniencia.

En infraestructura, una factibilidad débil genera problemas posteriores: mayores costos, retrasos, reclamaciones contractuales, rediseños, conflictos prediales, suspensiones y pérdida de valor de la inversión.

3.5. Diseño, contratación y cierre financiero

Después de la factibilidad, el proyecto pasa a una fase de preparación para ejecución. Aquí se definen diseños finales, especificaciones, presupuesto base, estructura contractual y fuentes definitivas de financiación.

Esta etapa debe resolver asuntos como:

- ¿Qué modalidad contractual se utilizará?

- ¿Cuál será el alcance exacto del contratista?

- ¿Qué riesgos serán asumidos por cada parte?

- ¿Cuál será el plazo contractual?

- ¿Qué permisos deben estar listos antes de iniciar?

- ¿Cuáles son los diseños estarán aprobados para construcción?

- ¿Cómo se financiará la ejecución?

- ¿Cuál será el flujo de desembolsos?

- ¿Qué garantías se exigirán?

- ¿Cuáles son los mecanismos de control se implementarán?

Una contratación mal estructurada puede trasladar al contrato problemas no resueltos en la estructuración. Esto suele generar controversias por alcance, mayores cantidades, prórrogas y sobrecostos.

3.6. Ejecución y control

La ejecución es la fase donde el proyecto de inversión se convierte en obra, activo o infraestructura real. En esta etapa se materializan los riesgos previstos y también aparecen condiciones no anticipadas.

Por su parte, el control debe enfocarse en tres variables principales:

- Tiempo.

- Alcance.

- Costos.

En proyectos de inversión, ejecutar no significa simplemente construir, sino también, controlar la inversión para que el resultado final se mantenga alineado con los objetivos técnicos, financieros y estratégicos definidos en la estructuración.

3.7. Operación, mantenimiento y evaluación posterior

Una vez finalizada la ejecución, el proyecto entra en operación. Esta fase suele ser subestimada, pero es determinante para medir el éxito real de la inversión.

La evaluación posterior debe responder:

- ¿El proyecto cumplió el objetivo inicial?

- ¿Los costos reales coincidieron con los estimados?

- ¿El cronograma se cumplió?

- ¿La infraestructura opera adecuadamente?

- ¿Los costos de mantenimiento son sostenibles?

- ¿La demanda real corresponde a la proyectada?

- ¿Los beneficios esperados se materializaron?

- ¿La inversión generó el valor esperado?

El acta de entrega de la obra termina cuando se verifica que el activo construido funciona, genera beneficios y puede sostenerse en el tiempo.

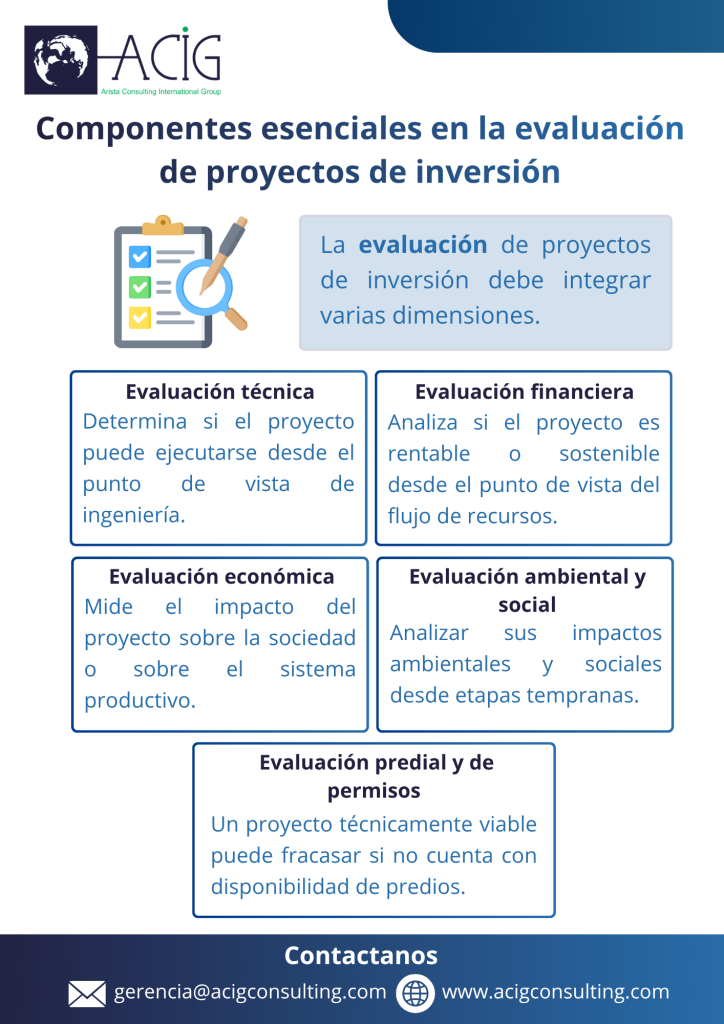

4. Componentes esenciales en la evaluación de proyectos de inversión

La evaluación de proyectos de inversión debe integrar varias dimensiones. Una evaluación incompleta puede mostrar una falsa viabilidad.

4.1. Evaluación técnica

La evaluación técnica determina si el proyecto puede ejecutarse desde el punto de vista de ingeniería.

Incluye:

- Localización

- Topografía

- Geotecnia

- Hidrología

- Hidráulica

- Estructuras

- Urbanismo

- Redes de servicios públicos

- Accesibilidad

- Métodos constructivos

- Disponibilidad de materiales

- Condiciones climáticas

- Restricciones técnicas

La evaluación técnica debe definir si la solución propuesta es viable, construible, segura, funcional y compatible con el entorno.

En infraestructura, muchos sobrecostos se originan en estudios técnicos insuficientes. Por ejemplo, una caracterización geotécnica deficiente puede generar cambios de cimentación, estabilizaciones no previstas, mayores excavaciones, rediseños estructurales y ampliaciones de plazo.

4.2. Evaluación financiera

La evaluación financiera analiza si el proyecto es rentable o sostenible desde el punto de vista del flujo de recursos.

En proyectos privados, los indicadores más utilizados son:

- Valor Presente Neto.

- Tasa Interna de Retorno (TIR).

- Periodo de recuperación de la inversión.

- Relación beneficio costo.

- Flujo de caja libre.

- Rentabilidad sobre la inversión.

- Capacidad de pago de deuda.

En proyectos públicos, la evaluación financiera puede complementarse con análisis económico y social, porque no todos los beneficios se expresan directamente como ingresos.

La evaluación financiera debe considerar tanto el CAPEX como el OPEX.

El CAPEX corresponde a la inversión inicial:

- Estudios

- Diseños,

- Licencias

- Predios

- Construcción

- Equipos

- Interventoría

- Administración

- Imprevistos

- Costos financieros durante la ejecución.

Por su parte, el OPEX corresponde a los costos de operación y mantenimiento, tales como:

- Personal

- Energía

- Insumos

- Reparaciones

- Reposiciones

- Seguros

- Mantenimiento correctivo

- Administración

- Mantenimiento preventivo

Un error frecuente es evaluar la inversión solo con el costo de construcción. Esto puede mostrar un proyecto aparentemente viable, pero insostenible durante la operación.

4.3. Evaluación económica

La evaluación económica mide el impacto del proyecto sobre la sociedad o sobre el sistema productivo, más allá de los ingresos financieros directos.

Puede incluir beneficios como:

- Reducción de tiempos de viaje

- Disminución de costos logísticos

- Mejoramiento de seguridad vial

- Aumento de cobertura de servicios

- Reducción de pérdidas técnicas

- Incremento de productividad

- Valorización territorial

- Generación de empleo

- Mejoramiento de calidad de vida

- Reducción de impactos ambientales

En proyectos públicos de infraestructura, esta evaluación es fundamental porque muchos proyectos no generan ingresos directos, pero sí beneficios económicos y sociales relevantes.

4.4. Evaluación ambiental y social

Los proyectos de inversión deben analizar sus impactos ambientales y sociales desde etapas tempranas. Ignorar esta dimensión puede generar retrasos, conflictos comunitarios, sanciones, rediseños y costos adicionales.

Esta evaluación debe considerar:

- Uso del suelo

- Afectación de cuerpos de agua

- Manejo de residuos

- Emisiones

- Ruido

- Intervención de cobertura vegetal

- Compensaciones ambientales

- Relación con comunidades

- Gestión predial

- Afectación a actividades económicas existentes

- Licencias, permisos y autorizaciones

En infraestructura, la viabilidad ambiental y social no debe revisarse al final. Debe integrarse desde la formulación del proyecto.

4.5. Evaluación predial y de permisos

La gestión predial y los permisos son una de las principales causas de retraso en proyectos de infraestructura. Un proyecto técnicamente viable puede fracasar si no cuenta con disponibilidad de predios, servidumbres, licencias o autorizaciones.

La evaluación debe identificar:

- Predios requeridos

- Estado jurídico y catastral de los predios.

- Permisos ambientales.

- Necesidad de adquisición o servidumbre.

- Permisos de ocupación de cauce.

- Restricciones urbanísticas.

- Licencias de construcción.

- Permisos de intervención vial.

- Disponibilidad de servicios públicos.

- Compatibilidad con planes de ordenamiento territorial.

Un error crítico es iniciar ejecución sin tener liberados los frentes de obra. Esto genera suspensiones, baja productividad, permanencia de equipos, reclamaciones económicas y pérdida de eficiencia de la inversión.

5. Variables críticas: tiempo, alcance y costos

En proyectos de inversión, las variables de tiempo, alcance y costos deben estar integradas. No pueden evaluarse de forma aislada.

5.1. Alcance del proyecto

El alcance define qué se va a entregar. En infraestructura, el alcance debe estar expresado mediante diseños, especificaciones, cantidades, estándares de calidad, funcionalidad esperada y criterios de aceptación.

- Un alcance incompleto genera:

- Cambios durante la ejecución.

- Actividades adicionales.

- Mayores cantidades.

- Rediseños.

- Reclamaciones contractuales.

- Incremento de costos.

- Ampliaciones de plazo.

Por eso, antes de aprobar un proyecto de inversión, debe verificarse si el alcance está suficientemente definido para estimar costo, plazo y riesgos.

5.2. Tiempo del proyecto

El cronograma no debe ser una lista de fechas sin sustento técnico. Debe responder a una secuencia constructiva viable.

El análisis de tiempo debe considerar:

- Duración de estudios y diseños.

- Trámite de licencias y permisos.

- Gestión predial.

- Proceso de contratación.

- Movilización.

- Ejecución por frentes.

- Secuencia constructiva.

- Restricciones climáticas.

- Suministro de materiales críticos.

- Pruebas, recibo y puesta en operación.

Un cronograma mal estimado afecta directamente el flujo de caja y puede distorsionar la rentabilidad del proyecto.

5.3. Costos del proyecto

El presupuesto debe reflejar la totalidad del costo de inversión. En proyectos de infraestructura no basta con estimar cantidades de obra. Deben incluirse costos asociados a estudios, diseños, gestión predial, licencias, interventoría, administración, contingencias, financiación, operación inicial y mantenimiento.

Los costos deben clasificarse como:

- Directos.

- Indirectos.

- Administrativos.

- Financieros.

- Prediales.

- Ambientales.

- Interventoría.

- Contingencias.

- Operación y mantenimiento.

Una estimación incompleta puede llevar a aprobar proyectos con presupuestos insuficientes, generando adiciones, suspensiones o pérdida de alcance.

6. CAPEX y OPEX en proyectos de inversión

Uno de los errores más frecuentes en proyectos de inversión es concentrarse únicamente en el CAPEX y descuidar el OPEX.

El CAPEX representa la inversión necesaria para construir o adquirir el activo. Incluye obra civil, equipos, estudios, diseños, licencias, predios, interventoría y puesta en marcha.

El OPEX representa los costos necesarios para operar y mantener el activo durante su vida útil.

Por ejemplo, una planta de tratamiento puede tener un CAPEX razonable, pero si sus costos de energía, químicos, mantenimiento y operación son demasiado altos, el proyecto puede ser financieramente insostenible.

En infraestructura, una buena decisión de inversión no es necesariamente la alternativa más barata de construir, sino aquella que ofrece el mejor balance entre costo inicial, vida útil, mantenimiento, operación, riesgo y beneficio esperado.

7. Indicadores financieros para evaluar proyectos de inversión

La evaluación de proyectos de inversión requiere indicadores que permitan comparar alternativas y tomar decisiones.

7.1. Valor Presente Neto

El Valor Presente Neto mide la diferencia entre los beneficios futuros actualizados y la inversión requerida. Si el Valor Presente Neto es positivo, el proyecto genera valor bajo la tasa de descuento utilizada.

Este indicador es útil porque considera el valor del dinero en el tiempo. No es lo mismo recibir ingresos hoy que recibirlos dentro de diez años.

7.2. Tasa Interna de Retorno

La TIR representa la rentabilidad esperada del proyecto. Se compara con la tasa mínima aceptable de retorno o con el costo de capital.

Si la TIR supera la tasa exigida por el inversionista, el proyecto puede considerarse atractivo desde el punto de vista financiero.

Sin embargo, este indicador no debe analizarse de forma aislada. Un proyecto puede tener una tasa alta pero bajo valor absoluto, alto riesgo o problemas de liquidez.

7.3. Relación beneficio costo

La relación beneficio costo compara los beneficios generados por el proyecto frente a los costos requeridos. Es especialmente útil en proyectos públicos o sociales.

Una relación mayor a 1 indica que los beneficios superan los costos. Sin embargo, la calidad del resultado depende de la correcta estimación de beneficios y costos.

7.4. Periodo de recuperación

El periodo de recuperación mide cuánto tiempo tarda el proyecto en recuperar la inversión inicial. Es útil para analizar liquidez y exposición al riesgo.

No obstante, este indicador tiene una limitación: no siempre considera adecuadamente los beneficios posteriores al periodo de recuperación ni el valor del dinero en el tiempo, salvo que se utilice recuperación descontada.

8. Riesgos en proyectos de inversión

Todo proyecto de inversión tiene riesgos. La diferencia entre un proyecto bien estructurado y uno débil no es la ausencia de riesgos, sino la capacidad de identificarlos, asignarlos, cuantificarlos y gestionarlos.

En infraestructura, los riesgos más frecuentes son:

- El de diseños incompletos.

- Geotécnico.

- Predial.

- Ambiental.

- De licencias y permisos.

- Demanda.

- Financiación.

- Incremento de precios.

- Atraso en suministros.

- Productividad.

- Climático.

- Contractual.

- Coperación y mantenimiento.

- Social y comunitario.

Una matriz de riesgos debe incluir causa, evento, consecuencia, probabilidad, impacto, responsable, estrategia de mitigación y costo estimado de contingencia.

9. Matriz básica para estructurar proyectos de inversión

Una herramienta útil para ordenar el análisis es construir una matriz de estructuración:

| Componente | Pregunta crítica | Documento soporte | Riesgo asociado | Decisión requerida |

| Necesidad | ¿Qué problema resuelve el proyecto? | Diagnóstico técnico | Solución inadecuada | Validar problema |

| Alcance | ¿Cómo se va a construir o implementar? | Diseños y especificaciones | Cambios de alcance | Definir alcance base |

| Costo | ¿Cuáles son los costos reales? | Presupuesto y APU | Sobrecostos | Validar CAPEX |

| Tiempo | ¿Cuánto dura la ejecución? | Cronograma | Atrasos | Validar ruta crítica |

| Predial | ¿Están disponibles los terrenos? | Estudio predial | Suspensiones | Liberar frentes |

| Ambiental | ¿Requiere permisos o licencia? | Diagnóstico ambiental | Sanciones o retrasos | Tramitar permisos |

| Financiero | ¿Cómo se paga el proyecto? | Modelo financiero | Falta de recursos | Confirmar financiación |

| Operación | ¿Quién lo opera y mantiene? | Modelo OPEX | Insostenibilidad | Definir operador |

Esta matriz permite identificar vacíos antes de tomar la decisión de inversión.

10. Errores frecuentes en proyectos de inversión

A continuación, se presenta los errores más comunes en proyectos de inversión son:

- Aprobar inversiones sin estudios suficientes.

- Subestimar costos de construcción.

- Ausencia de incluir costos de operación y mantenimiento.

- No analizar riesgos prediales.

- Iniciar contratación sin diseños maduros.

- Usar cronogramas políticos y no técnicos.

- No considerar contingencias.

- Confundir necesidad con viabilidad.

- Sobredimensionar beneficios.

- No actualizar precios de mercado.

- Ausencia de hacer análisis de sensibilidad.

- Omitir evaluar escenarios pesimista, base y optimista.

- No definir responsable de operación.

- Abstenerse de controlar cambios durante la ejecución.

Estos errores pueden generar pérdida de recursos, retrasos, sobrecostos, reclamaciones contractuales y activos que no cumplen su finalidad.

11. Análisis de sensibilidad en proyectos de inversión

El análisis de sensibilidad permite evaluar cómo cambia la viabilidad del proyecto cuando se modifican variables críticas.

En infraestructura, las variables más sensibles suelen ser:

- Costo de construcción.

- Plazo de ejecución.

- Tasa de descuento.

- Demanda proyectada.

- Ingresos esperados.

- Costos de mantenimiento.

- Inflación.

- Costos de operación.

- Tasa de financiación.

- Precio de insumos principales.

Por ejemplo, un proyecto puede ser viable si cuesta $100.000 millones y se ejecuta en 24 meses, pero puede dejar de serlo si el costo aumenta 25% y el plazo se extiende a 36 meses.

Por eso, ningún proyecto de inversión debería evaluarse con un único escenario. Se recomienda construir al menos tres escenarios:

- La base.

- El optimista.

- El pesimista.

Esto permite conocer la resistencia financiera del proyecto frente a cambios en las condiciones iniciales.

12. Control de proyectos de inversión durante la ejecución

La evaluación no termina cuando el proyecto es aprobado. Durante la ejecución, se debe controlar que la inversión se mantenga dentro de los parámetros definidos.

El control se debe incluir los siguientes aspectos:

- Seguimiento al cronograma.

- Control de costos.

- Seguimiento a riesgos.

- Control de alcance.

- Seguimiento financiero.

- Control de cambios.

- Gestión documental.

- Control de calidad.

- Reportes ejecutivos.

- Control de desembolsos.

Uno de los métodos más útiles es el análisis de valor ganado, que permite comparar avance físico, costo real y valor planificado. Con esta herramienta se pueden identificar desviaciones tempranas y tomar decisiones correctivas.

El control de proyectos de inversión debe permitir responder:

- ¿El proyecto avanza según lo previsto?

- ¿El costo ejecutado corresponde al avance real?

- ¿Existen desviaciones de alcance?

- ¿El cronograma mantiene la ruta crítica controlada?

- ¿Los riesgos se están materializando?

- ¿La inversión sigue siendo viable?

13. Relación entre proyectos de inversión y controversias contractuales

Una mala estructuración de proyectos de inversión suele convertirse en controversia contractual durante la ejecución.

Por ejemplo:

- Diseños incompletos generan obras adicionales.

- Presupuestos deficientes generan adiciones.

- Predios no liberados generan suspensiones.

- Permisos no tramitados generan atrasos.

- Cronogramas irreales generan incumplimientos aparentes.

- Riesgos mal asignados generan reclamaciones.

- Alcances ambiguos generan diferencias interpretativas.

Por eso, la estructuración del proyecto de inversión tiene impacto directo en la estabilidad contractual. Un proyecto bien estructurado reduce la probabilidad de conflictos, mejora el control y facilita la toma de decisiones.

14. Ejemplo aplicado: proyecto de inversión para una planta industrial

Supongamos que una empresa requiere construir una planta industrial para ampliar su capacidad de producción. La inversión incluye compra de lote, diseños, licencias, construcción, equipos, redes internas, planta eléctrica, sistema contra incendios, vías internas, zonas de cargue y oficinas administrativas.

Una evaluación técnica y financiera debería analizar:

- Disponibilidad del lote.

- Compatibilidad urbanística.

- Costos de obra civil.

- Capacidad de servicios públicos.

- Estudios de suelos.

- Costos de equipos.

- Diseño arquitectónico y estructural.

- Flujos logísticos internos.

- Costos de licencias.

- Cronograma de construcción.

- Fecha esperada de entrada en operación.

- Producción adicional esperada.

- Ingresos proyectados.

- Costos de operación.

- Mantenimiento.

- Riesgos de construcción.

- Financiación.

- Riesgos de mercado.

Si el análisis se limita al costo de construcción, la decisión estará incompleta. El proyecto debe evaluarse como un sistema integral: inversión, construcción, operación y retorno.

15. Criterios técnicos para decidir si un proyecto de inversión debe ejecutarse

Antes de aprobar un proyecto de inversión, se recomienda validar los siguientes criterios:

- El problema está claramente identificado.

- El alcance está suficientemente definido.

- La alternativa seleccionada es técnicamente viable.

- El presupuesto incluye todos los componentes relevantes.

- El cronograma es razonable.

- Los riesgos principales están identificados.

- Existen fuentes de financiación confirmadas.

- Los permisos y predios son gestionables.

- El modelo financiero es positivo o sostenible.

- La operación y mantenimiento están previstos.

- El proyecto genera valor frente a otras alternativas.

- La organización tiene capacidad para ejecutarlo.

Si varias de estas respuestas son negativas o inciertas, el proyecto no debería pasar directamente a ejecución.

Conclusión

Los proyectos de inversión en infraestructura requieren mucho más que una intención de construir. Exigen una evaluación integral que combine ingeniería, finanzas, riesgos, cronograma, costos, alcance, permisos, operación y sostenibilidad.

Desde la ingeniería civil, la estructuración de un proyecto de inversión debe permitir responder si la iniciativa es técnicamente viable, financieramente razonable, ejecutable en el plazo previsto, sostenible durante su operación y coherente con los beneficios esperados.

Una inversión mal estructurada puede generar sobrecostos, retrasos, reclamaciones, conflictos contractuales y pérdida de valor. En cambio, un proyecto evaluado con rigor técnico permite tomar decisiones informadas, optimizar recursos, reducir riesgos y mejorar la probabilidad de éxito.

Por eso, los proyectos de inversión deben analizarse desde una perspectiva integral: no solo cuánto cuesta construir, sino cuánto cuesta operar, qué riesgos existen, qué beneficios genera, cómo se financiará, cómo se controlará y qué valor real entregará una vez puesto en funcionamiento.